税理士に相談

自分が相続人となった場合に、遺品の整理も大変ですが相続した遺品が高額なものがあった時に、相続税をどうしたらよいのかわからないことがあります。

しかも、相続税の計算方法は複雑になっているだけでなく、相続順や年齢、被相続人との関係により税率や控除額が異なるため、正確に相続税を計算するためにはある程度の経験が必要となってきます。

相続した遺品が現金であればある程度は相続税を計算することは可能ですが、不動産や骨董、美術品などの場合、これらが幾らの価値があるのかや、その価値に対して相続税がどれだけかかるのか割り出すのは非常に難しい作業になってきます。

相続した遺品が不動産であれば不動産業者に見積もりを依頼することはできますが、不動産を売ることを前提にしない場合、快く見積もりしてくれるとは限りません。

このような時、税金の計算を主としている税理士に相談してみる手があります。

税理士であれば、不動産であれば評価額から資産価値を割り出すことは可能ですし、たとえ骨董や美術品であっても鑑定士などに依頼して見積もりを取ってもらえることを代行してくります。

相続税の複雑な計算においても、専用のコンピュータですぐに相続税額を割り出してもらえますので、自分の時間をかけるよりは遥かに正確で早く相続税を割り出すことができるものとなります。

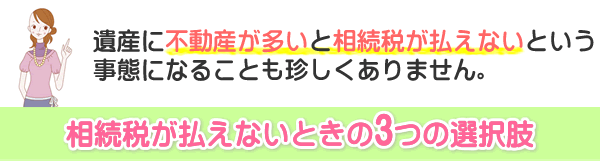

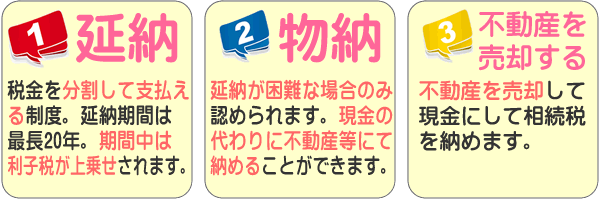

また、相続税の納付が困難な場合も分納や現物納付、売却などの相続人に適した方法を相談してくれるはずです。