不動産利用に対する対策

バブル期において土地神話の話を聞いた人も多いのではないでしょうか。

土地やマンションなどの不動産価値は、安定しているだけでなく、将来てきにも値崩れすることはなく高値で取引されるものと言われていました。

実際、このことは本当のことで、国が行う土地の評価額は毎年少しずつ値上がりしているだけでなく、実際の売買されるときは評価額の数倍から数十倍に跳ね上がった額で取引されているのが現状となっています。

また、多くの資産は不動産を多く所有しているのも、資産の安定だけでなく相続税の対策として不動産を多く所有していることが明らかになっています。

土地や建物の不動産を相続する場合、相続税の課税の基本となる資産価値は、実際に売買される時価額ではなく、国が示す評価額を基本として算出する仕組みとなっています。

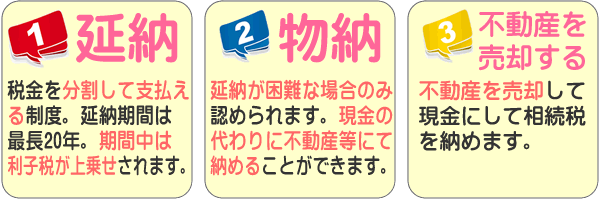

このため、万一相続税が納税できないことになった場合、相続した不動産を売却することで相続税額よりも遥かに高額で売買することができますので、売却して得た利益から相続税を納税することができるものとなります。

特に不動産の場合、銀行などから住宅融資を受けることで控除額を増すことができますので、さらに相続税額を軽減できるものとなります。

不動産による相続税対策には、土地など不動産を賃貸住宅とすることで、相続人がこの賃貸住宅を相続することになっても第三者の居住する不動産とみなされることになり、相続の対象としては家賃収入分となる仕組みになっています。