自治体の相談窓口に相談する

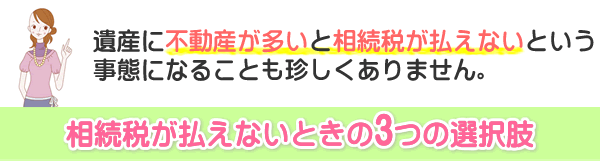

被相続人から遺産を相続することになり、相続する遺産が少額であれば相続税の控除分で納税を免れることがありますが、相続した遺産が多額に及ぶ場合はそれ相当の相続税がかかってくることになります。

相続税の問題については、弁護士や税理に相談するのが一般的ですが、しかし費用がかかるだけでなく、相続税控除で多少は納税額が軽減されることはありますが納税義務が免れるわけではありません。

このような場合、居住する市区町村の自治体相談窓口に相談してみる方法があります。

各自治体では、各種の法律問題や税金の問題に関する相談窓口を開いていますので、相続の方法や相続税の計算、相続税の納税が困難な場合など担当する職員が相談にあたることを行っています。

自治体の相談業務は、業務に精通した専門職員が行う場合と、委託した弁護士が相談にあたる場合があります。

委託された弁護士が相談する場合、利害が発生する事案の場合、基本的な事項の相談を行い、本質的な内容の相談は有料となるとこがありますので注意が必要となります。

その点、自治体職員が相談にあたる場合は、利害が発生する心配はありません。

特に相続税に関する相談の場合は、自治体には税関係の職員が配置されていますので相続紛争でない限り自治体の税職員での対応ができるのではないでしょうか。

ただ、自治体税職員は、あくまでも法律や規則にのっとって対処方法のアドバイスを行いますので、最終的な決断は相続者が行わなければなりません。