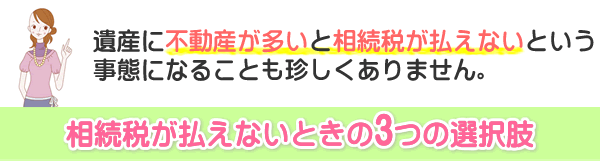

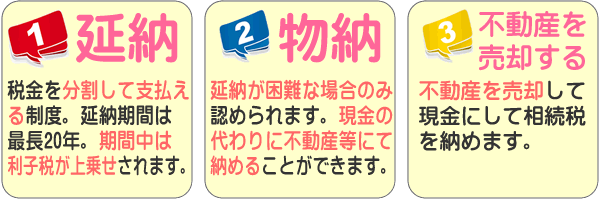

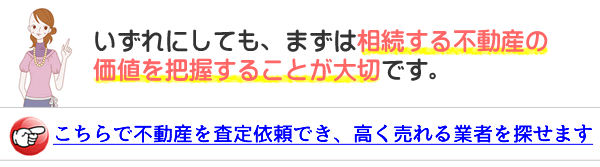

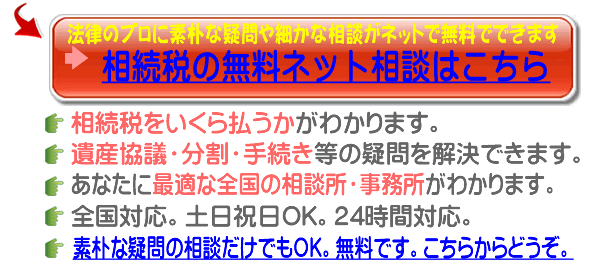

準確定申告

被相続人は、何も高齢者だけではなく不意の事故で亡くなった30代40代の働き盛りの人でもあり得ることになります。

被相続人に所得や株式の配当、株式売買での利ざや、FXなど先物取引での利益などを得ていることがあります。

被相続人からこれらの財産を相続するうえで相続人が受け取った財産の価値に応じた相続税が課せられることになり、相続税の納税義務者となります。

では、個人となってしまった場合、生前中に得た所得に対しての所得税は誰が納税すればよいのでしょうか。

民法第五編第二章相続人によれば、被相続人が生前中に得た所得に対する所得税の納税は、この財産を相続した相続人が代って確定申告する必要があるものとされています。

このため、被相続人が得たとする利益分の現金などを相続できる権利を有するとされており、相続紛争においてもこれが認められた凡例が出ています。

ただ、株式やFXなどの投資は、被相続人がその時は利益があるものだったかもしれませんが、相続人が相続した時は株価が下がってしまうか、株式を有する会社が倒産してしまっていることもあり、全く価値のない財産となっている可能性があるため、被相続人が生前中に得た利益分の所得税を相続人が持ち出しとなってしまうことがありますので、株式など投資物の相続には十分注意が必要となります。

相続人が被相続人が生前に得た所得の納税申告を行うことを準確定申告と言っており、準確定申告の対象となるものの相続した人すべてが対象となります。